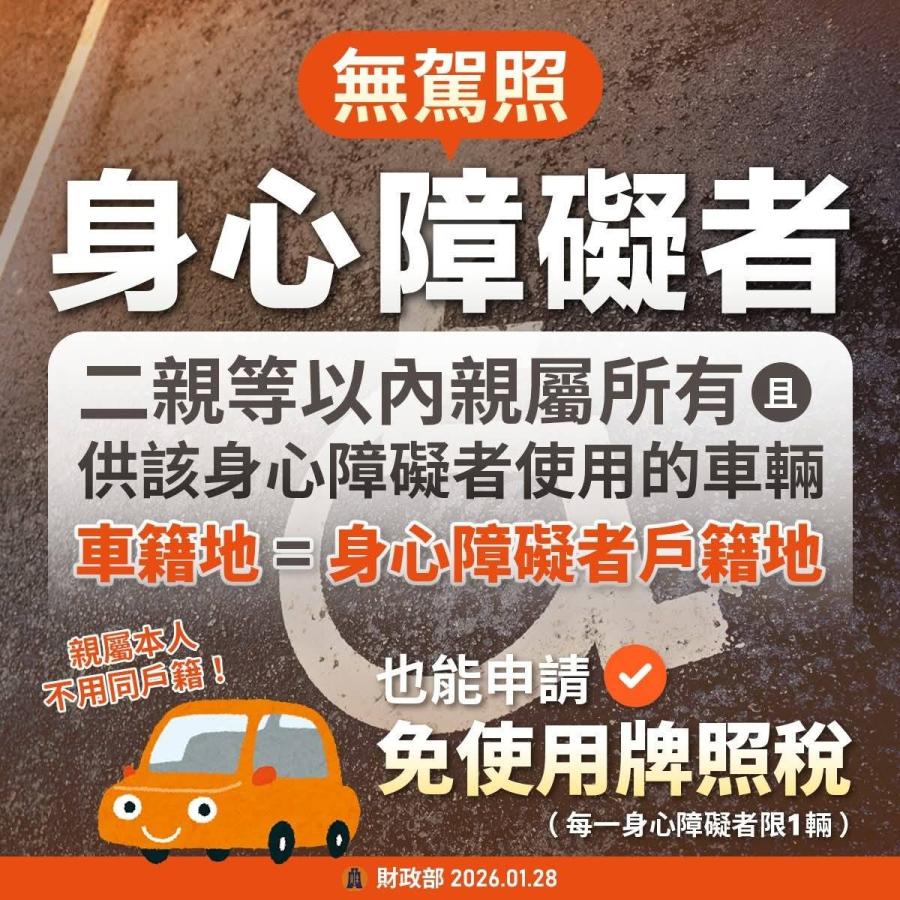

【記者王致潔報導】連江縣財政稅務局表示,《使用牌照稅法》第7條第1項第8款修正條文業經總統公布施行,新增規定:因身心障礙致無駕照者,其二親等以內親屬所有,且車籍地與該身心障礙者戶籍地相同、供其使用之車輛,得免徵使用牌照稅,以保障身障者行的需求並減輕家庭負擔。

財稅局進一步說明,原規定為持有身心障礙證明且無駕照者,其本人、配偶或同一戶籍二親等以內親屬所有並供其使用之車輛,可申請免徵使用牌照稅。然而實務上,實際提供接送與照顧的二親等以內親屬,未必與身心障礙者同戶籍,致無法適用免稅規定。考量政策核心在於保障身障者交通權益與減輕照顧負擔,本次修法放寬條件,增訂凡二親等以內親屬所有,且車籍地與身心障礙者戶籍地相同並供其使用之車輛,亦可申請免稅,更符合現代家庭照顧型態。

財稅局提醒,每一名身心障礙者限享有1輛車的免稅優惠,免徵金額以汽缸總排氣量2400cc級距稅額為上限,超過部分仍須補繳差額,並應於使用前向車籍所在地稽徵機關提出申請,經核准後始得免稅。

民眾如對使用牌照稅免稅申請有任何疑問,歡迎洽詢連江縣財稅局,服務電話23261劉先生。

身障者免徵牌照稅範圍放寬 二親等內親屬車籍同戶籍地者免稅

- 2026-02-26

據最新規定,無駕照的身障者,其二親等以內親屬所有、供其使用之車輛,車籍地與該身障者戶籍地相同時,得免徵使用牌照稅。(圖:連江縣財稅局)